Emel SARAÇ

Tüm Yazılarıİran, Büyük Orta Doğu coğrafyasının önemli ekonomik aktörlerinden biri olmasına rağmen, ekonomik performansını uzun dönemli jeopolitik baskılar ve yaptırımlar şekillendirmektedir. Ülke ekonomisi, modern ekonomi tarihinde eşine az rastlanır bir kuşatma ve adaptasyon sürecinin merkezinde yer almaktadır. Onlarca yıldır devam eden ve özellikle son on yılda "maksimum baskı" stratejisiyle zirveye ulaşan uluslararası yaptırımlar, İran’ı küresel finansal sistemin dışına itmiştir. Ancak bu izolasyon, İran’ı sadece bir kriz sarmalına sokmamış; aynı zamanda devletin "Direniş Ekonomisi" olarak adlandırdığı, dış şoklara karşı dayanıklı ve yerli üretime dayanan bir ekonomik modelin ortaya çıkmasına zemin hazırlamıştır.

Ülke, zengin doğal kaynaklara sahip olmasına karşın ekonomik dinamizmini bu kaynaklara bağımlı bir yapıda sürdürmektedir. İran ekonomisini anlamak için önce bu "kıskaç" mekanizmasının nasıl inşa edildiğini görmek gerekir. İran’ın küresel sistemden izolasyonu tek bir olayla değil, katmanlı bir tarihsel süreçle gerçekleşmiştir.

Ambargo ve İlk Kopuş (1979-1990): 1979 Devrimi sonrası ABD ile yaşanan diplomatik kriz, İran’ın Batı’daki varlıklarının dondurulması ve ilk ticari ambargolarla sonuçlanmıştır. Bu dönem, İran ekonomisinin "içe dönük" ve "savunma odaklı" yapısının temellerinin atıldığı aşamadır.

Küresel Kuşatma ve SWIFT İzolasyonu (2006-2015): Nükleer programın uluslararası bir uyuşmazlığa dönüşmesiyle yaptırımlar BM ve AB düzeyine taşınarak çok taraflı bir nitelik kazanmıştır. 2012 yılında İran bankalarının SWIFT sisteminden çıkarılması, ülkenin küresel para trafiğiyle bağını koparan ve petrol gelirlerine erişimini imkânsız kılan en sert darbe olmuştur.

"Maksimum Baskı" ve İkincil Yaptırımlar (2018-Günümüz): 2018’de ABD’nin nükleer anlaşmadan tek taraflı çekilmesiyle başlayan süreç, sadece İran’ı değil, İran ile iş yapan üçüncü taraf ülkeleri ve şirketleri de hedef alan "ikincil yaptırımlar" dönemini başlatmıştır. Bu evre, İran ekonomisini tam bir izolasyona mahkûm ederek yapısal bir dönüşümü zorunlu kılmıştır.

İran’a yönelik yaptırımlar, zamanla basit bir dış ticaret kısıtlamasından, ülkenin tüm makroekonomik omurgasını hedef alan bir "finansal savaş" enstrümanına evrilmiştir. Bu tarihsel süreç, İran’ı petrol odaklı büyüme modelinden vazgeçerek, yaptırımlara dayanıklı "Direniş Ekonomisi" modeline geçmeye iten temel motivasyondur.

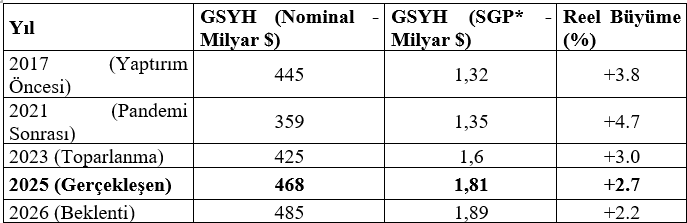

İran ekonomisi üzerinde yaptırımların ve yüksek enflasyonun yarattığı tahribatı en net görebileceğimiz yer GSYH (Gayrisafi Yurt İçi Hasıla) ve kişi başına düşen milli gelir verileridir. İran verilerini incelenirken iki farklı perspektife bakmak gerekir: Cari Fiyatlarla (Dolar bazlı) ve Satın Alma Gücü Paritesi (SGP).

İran GSYH ve Ekonomik Büyüme Trendi

İran ekonomisi, 2018 yılında ABD'nin nükleer anlaşmadan çekilmesi ve "maksimum baskı" yaptırımlarının başlamasıyla ciddi bir resesyona girmiş, ancak son yıllarda petrol dışı sektörlerin ve Çin'e yapılan petrol ihracatının artışıyla sınırlı bir toparlanma sürecine girmiştir.

İran GSYH ve Ekonomik Büyüme Performansı (2017- 2026)

İran ekonomisi, 2025 yılında bölgedeki jeopolitik gerilimlere rağmen petrol ihracat hacmini koruyarak direnç göstermiştir. Satın Alma Gücü Paritesi (SGP) bazında ekonomi, nominal dolar değerinden çok daha büyük bir hacme (yaklaşık 1.8 Trilyon $) ulaşmış durumdadır.

Kişi Başına Düşen Milli Gelir Dinamiği

Kişi başına düşen gelirde 2025 yılında dolar bazında hafif bir artış görülse de bu durumun halkın refahına yansıması %40 bandındaki enflasyon nedeniyle sınırlı kalmıştır.

2025 Analizi: 2025 yılında GSYH'nin dolar bazında 468 milyar dolara çıkması, İran'ın petrol ihracatında izlediği "gri pazar" stratejilerinin başarısını göstermektedir. Ancak SGP bazındaki 20.400 dolarlık kişi başı gelir, ülkedeki çoklu kur sistemi (NİMA kuru vs Serbest Piyasa) nedeniyle kâğıt üzerinde yüksek kalmaktadır.

Kırılganlık: Büyümenin büyük bir kısmı hala petrol ve doğalgaz türevlerine bağlıdır. 2026 beklentisindeki yavaşlama (%2,2), küresel enerji fiyatlarındaki olası düşüşler ve devam eden sermaye yetersizliği riskine dayanmaktadır.

Enflasyon Baskısı: Milli gelirdeki artışa rağmen, 2025 yılı boyunca devam eden yüksek para arzı ve bütçe açıkları, halkın "gerçek" satın alma gücünü baskılamaya devam etmiştir.

İran ekonomisindeki güncel durumu anlamak için enflasyon, devalüasyon ve işsizlik arasındaki o meşhur "istikrarsızlık üçgenini" incelemek gerekir. 2026 yılı itibarıyla İran, bu üçlü sarmalda ciddi bir yapısal tıkanıklık yaşamaktadır.

Enflasyon: Kronik ve Yüksek

İran, dünyada enflasyonun en yüksek olduğu ilk 10 ülke arasındaki yerini korumaktadır. Enflasyon sadece bir ekonomik veri değil, halkın her sabah markete gittiğinde hissettiği bir hayat pahalılığı krizidir.

Güncel Oran (2025 Sonu- 2026 Başı): Resmî rakamlar %35-40 bandında seyretse de, bağımsız iktisatçılara ve "hissedilen enflasyona" göre özellikle gıda grubunda bu oran %55'in üzerindedir.

Temel Neden: Bütçe açığının kapatılması için yapılan karşılıksız para arzı ve döviz kurundaki artışın ithal malların maliyetini doğrudan yükseltmesi.

2. Devalüasyon: Riyal'in Erimesi

İran Riyali (IRR), dolar karşısında dünyada en çok değer kaybeden para birimlerinden biridir. İran'da iki tür kur olduğu unutulmamalıdır: "Resmî Kur" ve sokaktaki "Serbest Piyasa Kuru".

Devalüasyon Süreci: 2018'de 1 dolar yaklaşık 40.000 Riyal iken, 2026 başında serbest piyasada bu rakam milyonlarla ifade edilmektedir.

Güncel Durum: riyal, 2025 yılı boyunca dolar karşısında %25'e yakın değer kaybetmiştir. Bu durum, ülkede üretilmeyen her türlü ara malı ve teknolojinin fiyatının otomatik olarak katlanmasına neden olmaktadır.

İşsizlik: Gizli ve Yapısal: İşsizlik rakamları kâğıt üzerinde çok yüksek görünmeyebilir ancak rakamların arkasında ciddi bir "genç işsizliği" ve "nitelikli iş gücü göçü" (beyin göçü) yatmaktadır.

Güncel Oran: Genel işsizlik oranı %8.5- %9 bandında stabilize olmuş görünmektedir.

Genç İşsizliği: Üniversite mezunları arasında işsizlik oranı %20'nin üzerindedir.

Eğitim: "Eksik istihdam" (insanların eğitim aldıkları alanın çok altında işlerde çalışması) İran'ın en büyük sorunudur. Birçok mühendis veya akademisyen, geçinebilmek için kayıt dışı sektörlerde veya hizmet sektöründe çalışmaktadır.

İran’da devalüasyon, ithal girdi maliyetlerini artırarak enflasyonu tetiklemekte; yüksek enflasyon ise yatırım iştahını kapatarak işsizliği, özellikle de genç nüfusun istihdama katılımını baltalamaktadır. Bu döngü, İran ekonomisinin yaptırımlara karşı geliştirdiği 'Direniş Ekonomisi' modelinin en zayıf halkasıdır.

İran’daki Rantın Ana Kaynakları ve Aktörleri

İran’da rant sadece petrolle sınırlı değildir; sistemin içine sızmış üç ana mekanizma vardır:

Petrol ve Doğalgaz Rantı: Devlet bütçesinin ve döviz girişinin ana damarıdır. Bu gelirlerin paylaşımı, siyasi sadakate dayalı bir ödüllendirme mekanizmasına dönüşmüştür.

Döviz Kuru Rantı (Arbitraj): İran’da uygulanan çoklu kur sistemi (resmî kur vs. serbest piyasa kuru), rejime yakın kişi ve kurumların düşük kurdan dolar alıp serbest piyasada yüksek fiyata satarak devasa servetler edinmesine yol açmaktadır.

Vakıflar (Bonyadlar) ve Devrim Muhafızları: Vergiden muaf olan ve doğrudan lidere bağlı olan bu devasa ekonomik yapılar, ülke ekonomisinin yaklaşık %30-40’ını kontrol eder. İnşaattan telekomünikasyona, gıdadan lojistiğe kadar her alanda devlet ihalelerini alarak "siyasi rantı" ekonomik kazanca dönüştürmektedirler.

Rant Ekonomisinin Yarattığı Sorunlar

İran’daki bu yapı, "dönüşüm mücadelesi"nin önündeki en büyük engeldir:

Hollanda Hastalığı: Petrol gelirlerinin bolluğu döneminde yerel sanayi ve tarım ihmal edilmiş, her şey ithalata dayalı hale gelmiştir. Yaptırımlar gelince ithalat zorlaşmış, ancak yerli üretim altyapısı rantçılık nedeniyle gelişmediği için kriz derinleşmiştir.

Yolsuzluk ve Nepotizm: Ekonomik başarı liyakate değil, "Aghazadeh" (seçkinlerin çocukları) olarak bilinen elit tabaka ile olan ilişkilere bağlıdır.

Verimsizlik: Rantçı yapılar, rekabete kapalı oldukları için teknolojik gelişime ve verimliliğe yatırım yapmazlar. Bu da İran ekonomisinin küresel rekabet gücünü zayıflatmaktadır.

İran’ın yaptırımlar karşısındaki direnç mücadelesi, sadece dış baskılarla değil, aynı zamanda ülkenin içsel bir sorunu olan rant ekonomisi ile de şekillenmektedir. Petrol gelirlerine dayalı bu sistem, ekonomik kaynakların verimli alanlar yerine kendisini sistemin sahibi gören elitlere kanalize edilmesine neden olmakta; bu da 'Direniş Ekonomisi' modelinin vaat ettiği yerli üretim hamlesini yavaşlatmaktadır.

İran’ın Yapısal Dönüşümündeki İçsel Engeller: Rant Ekonomisi ve Devrim Muhafızları’nın Rolü

İran’ın yaptırımlar karşısındaki direnç ve dönüşüm mücadelesini analiz ederken, sadece dış baskılara odaklanmak eksik bir perspektif sunacaktır. Sistemin asıl karakteristiğini belirleyen unsur, ülkenin "Rantçı Devlet" (Rentier State) yapısı ve bu yapı içinde bir iktisadi deve dönüşen Devrim Muhafızları Ordusu’dur (DMO). İran ekonomisi, gelirlerinin merkezine üretim veya vergi yerine petrol ve doğalgaz ihracatından elde edilen rantı koymuş; bu durum devlet ile toplum arasındaki ekonomik bağın kopmasına ve hesap verilebilirliğin zayıflamasına yol açmıştır. Rant ekonomisi, bolluk dönemlerinde yerel sanayiyi ihmal ederek "Hollanda Hastalığı"nı tetiklemiş, daralma dönemlerinde ise kaynakların verimli alanlar yerine stratejik elitlere kanalize edilmesine neden olan bir kayırmacılık (nepotizm) sistemi yaratmıştır.

Bu rant mekanizmasının en güçlü ve belirleyici aktörü ise Devrim Muhafızları’dır. DMO, klasik bir askeri güç olmanın çok ötesine geçerek, günümüzde İran gayrisafi yurt içi hasılasının önemli bir kısmını (tahminlere göre %20 ile %40 arası) kontrol eden hibrit bir ekonomik holding hüviyeti kazanmıştır. Başta inşaat, enerji, telekomünikasyon ve bankacılık olmak üzere stratejik sektörlerde tekel konumuna gelen bu yapı, "Khatam al-Anbiya" gibi devasa ihaleleri rekabetsiz alan alt kuruluşları vasıtasıyla özel sektörün gelişimini "dışlama" (crowding out) etkisiyle engellemektedir. DMO’nun ekonomik hakimiyeti, özelleştirme süreçlerinin dahi "öze-yakınlaştırma" şeklinde tezahür etmesine ve mülkiyetin sadece rejimle organik bağı olan yapılara devredilmesine yol açmaktadır.

Yaptırımlar süreci, Devrim Muhafızları’nın ekonomideki bu baskın rolünü ironik bir şekilde pekiştirmiştir. Uluslararası finansal sistemden dışlanan İran’da, DMO’nun limanları ve gümrük kapılarını kontrol etme kabiliyeti, onları yaptırımları aşan "gri pazar" ticaretinin tek hâkimi haline getirmiştir. Kayıt dışı ticaret ağları ve paravan şirketler üzerinden yürütülen bu operasyonel süreçler, bir yandan ülkeye lojistik bir nefes aldırırken, diğer yandan ekonominin şeffaflaşmasını ve liyakate dayalı bir piyasa düzeninin inşasını imkânsız kılmaktadır.

Sonuç olarak, İran’ın "Direniş Ekonomisi" vizyonu, dışarıda yaptırımlar kıskacıyla, içeride ise rant ekonomisinin yarattığı verimsizlik ve yapısal tıkanıklıklarla aynı anda mücadele etmek zorundadır.

Şii Hilali’nin Ekonomik Maliyeti: "Jeopolitik Fatura"

İran’ın Irak, Suriye, Lübnan ve Yemen hattında kurduğu Direniş Ekseni, milli bütçe üzerinde ciddi bir baskı oluşturmaktadır. Literatürde "bölgesel nüfuz maliyeti" olarak adlandırılan bu durum, İran’ın kısıtlı döviz rezervlerinin önemli bir kısmının ülke içindeki kalkınma projeleri yerine, bölgedeki müttefik grupların (Hizbullah, Haşdi Şabi, Husiler vb.) finansmanına ve Suriye gibi müttefik rejimlerin ayakta tutulması için aktarılmasına neden olmuştur. Özellikle yaptırımların zirve yaptığı dönemlerde, halkın ekonomik sıkıntılarla boğuşurken kaynakların sınır ötesine transfer edilmesi, toplumsal huzursuzlukları tetikleyen bir "fırsat maliyeti" yaratmıştır. Ayrıca, bu jeopolitik genişleme Batılı güçlerin İran’a yönelik yaptırımları sıkılaştırması için en büyük gerekçelerden biri olmuş, doğrudan yabancı yatırımın (FDI) önünü kesen bir risk unsuru haline gelmiştir.

Diğer yandan Şii Hilali, İran ekonomisi için yaptırımları delme ve dış dünyaya açılma konusunda hayati bir "nefes borusu" işlevi de görmektedir. Tahran’dan Beyrut’a uzanan bu hat, İran’ın küresel finansal sistemden dışlandığı bir ortamda, kayıt dışı ticaretin ve "gri pazar" operasyonlarının yürütüldüğü devasa bir kara koridoru sağlamaktadır. Özellikle Irak, İran için sadece bir komşu değil, aynı zamanda Riyal’in dolar karşısındaki erimesini yavaşlatan bir döviz kaynağı ve İran sanayi ürünleri için en büyük ihracat pazarlarından biri haline gelmiştir. Suriye üzerinden Akdeniz’e erişim çabaları ise, İran’ın enerji ihracatında Hürmüz Boğazı’na olan bağımlılığını azaltma ve yeni pazarlara alternatif rotalar üzerinden ulaşma stratejisinin bir parçasını olarak görülmüştür.

Sonuç olarak Şii Hilali stratejisi, İran ekonomisi için çift tarafı keskin bir kılıç niteliğindedir. Bir taraftan askeri ve siyasi harcamalar yoluyla bütçeyi zorlayan ve enflasyonu körükleyen bir yapı arz ederken; diğer taraftan yaptırımların yarattığı izolasyonu kıran, bölgesel ticaret ağları üzerinden döviz akışı sağlayan hibrit bir ekonomik alan yaratmaktadır. İran’ın "Direniş Ekonomisi" vizyonu, bu bölgesel hattı bir maliyet unsuru olmaktan çıkarıp, Batı merkezli finansal sisteme karşı alternatif bir "bölgesel pazar" haline getirme mücadelesi üzerine kuruludur.

7 Ekim 2023 tarihinde başlayan ve Orta Doğu’da dengeleri kökten sarsan Hamas-İsrail savaş süreci, İran ekonomisini daha önce eşine az rastlanır bir "savunma odaklı" yapıya bürünmeye zorlamıştır. Bölgesel gerilimin tırmanması ve İsrail ile doğrudan çatışma riskinin artmasıyla birlikte Tahran yönetimi, 2025 ve 2026 bütçe projeksiyonlarında askeri harcamaları yaklaşık üç kat artırma yoluna gitmiştir. Bu stratejik tercih, kamu bütçesinin önceliklerini temel hizmetlerden (sağlık, eğitim ve altyapı) savunma sanayiine kaydırarak, ülkede bir nevi "savaş ekonomisi" paradigmasını hâkim kılmıştır. Savunma bütçesindeki bu rekor artış, bir yandan bütçe açıklarını ve dolayısıyla enflasyonist baskıları tetiklerken, diğer yandan savunma sanayii tesislerinin yer altına taşınması gibi devasa maliyetli inşaat projelerini beraberinde getirmektedir.

Teknolojik düzlemde ise 7 Ekim sonrası süreç, İran savunma sanayii için bir test sahası ve küresel tanıtım vitrini işlevi görmüştür. Özellikle yerli üretim insansız hava araçlarının (İHA) ve balistik füze sistemlerinin bölgesel çatışmalardaki operasyonel performansı, İran’ı düşük maliyetli ama yüksek etkili silahlar konusunda küresel "gri pazarın" önemli bir aktörü haline getirmiştir. İran, bu süreçte sadece savunma kapasitesini artırmakla kalmamış; İHA ve füze teknolojisini Rusya ve belirli Afrika ülkelerine ihraç ederek yaptırımlar altındaki ekonomisine önemli bir döviz girişi sağlamıştır. Bu durum, "asimetrik yıpratma savaşı" stratejisinin bir parçası olarak, bin dolarlık drone’larla rakip devletlerin milyon dolarlık hava savunma sistemlerini maliyet açısından tüketme hedefine hizmet etmektedir.

Ancak savunma sanayiindeki bu teknolojik sıçrama ve bütçe büyümesinin makroekonomik faturası oldukça ağırdır. Kaynakların sivil sanayi yerine savunma odaklı üretim hatlarına kanalize edilmesi, ülkede ciddi bir "fırsat maliyeti" yaratmıştır. Dünya Bankası ve IMF gibi kuruluşların 2025-2026 verileri, İran’ın askeri harcamalarındaki bu agresif artışın, reel büyüme oranlarını baskıladığını ve orta sınıfın alım gücünü erittiğini doğrulamaktadır.

Sonuç olarak, 7 Ekim sonrası dönem İran için savunma alanında jeopolitik bir kalkan ve yeni bir ihraç kapısı oluşturmuş olsa da; bu durum ulusal ekonominin sürdürülebilirliğini, sosyal refahın aleyhine olacak şekilde büyük bir risk sarmalını doğurmuştur.

Bölgesel Entegrasyon: Komşu İlişkilerinin Ekonomik Bir Supap Olarak Rolü

İran için komşu ülkelerle kurulan ilişkiler, klasik bir dış ticaret tercihinden ziyade, Batı yaptırımlarının yarattığı finansal ve lojistik izolasyonu kırmak amacıyla kullanılan stratejik bir "yaşam koridoru" niteliğindedir. Küresel bankacılık sisteminden dışlanan İran ekonomisi, komşularını hem birer döviz kaynağı hem de dış dünyaya açılan lojistik kapılar olarak konumlandırmıştır. Özellikle Irak, İran için hayati bir ekonomik tampon işlevi görmektedir; zira bu ülke, İran’ın petrol dışı ihracatı için en büyük pazar olmasının yanı sıra, nakit dolar likiditesinin sisteme girmesini sağlayan ana kanaldır. Benzer şekilde Birleşik Arap Emirlikleri (özellikle Dubai), İran’ın ihtiyaç duyduğu teknolojik ara malların ve tüketim ürünlerinin "yeniden ihracat" yoluyla ülkeye girişini sağlayan küresel bir finansal köprü görevi üstlenmektedir.

Enerji diplomasisi ekseninde ise komşu ilişkileri, İran’ın bölgesel bir güç olarak kalmasını sağlayan en önemli çıpadır. Türkiye ile süregelen doğalgaz ticareti, yaptırımlar altındaki ülke için hem istikrarlı bir döviz geliri hem de Avrupa sınırında ekonomik bir entegrasyon alanı yaratmaktadır. Kuzeyde ise Rusya ile Hazar Denizi üzerinden geliştirilen Kuzey-Güney Taşıma Koridoru (INSTC), İran’ı Hindistan’dan Avrupa’ya uzanan devasa bir lojistik üs haline getirmeyi hedeflemektedir. Bu proje, Süveyş Kanalı’na alternatif bir rota sunarak İran’ın jeo-ekonomik değerini artırma ve yaptırımların lojistik baskısını hafifletme stratejisinin merkezinde yer almaktadır.

Ancak bu bölgesel bağımlılık, beraberinde ciddi riskler de getirmektedir. Komşu ülkelerle yaşanan su hakları veya sınır güvenliği gibi diplomatik krizler, sınır ticaretinin aniden durmasına ve yerel ekonomilerin sarsılmasına yol açabilmektedir. Sonuç olarak İran’ın "Komşuluk Politikası", Batı merkezli küresel finans ve pazar sisteminden dışlanan ülkeyi bölgesel pazarlara eklemleyerek ayakta tutma mücadelesidir. Komşularla kurulan bu ticari ağlar, yaptırımların etkisini emen birer ekonomik supap vazifesi görerek, "Direniş Ekonomisi" modelinin sahadaki en somut karşılığını oluşturmaktadır.

Yaptırımların Fırsat Maliyeti: İzolasyon Olmasaydı İran Ekonomisi

İran sadece bir enerji ihracatçısı değil, Orta Doğu’nun en büyük endüstriyel ve teknolojik merkezi olma potansiyeline sahiptir. Yaptırımların olmadığı bir senaryoda İran; dünyanın en büyük doğalgaz rezervlerine elinde bulunduran ülke, enerji devlerinin doğrudan yatırımları ve teknoloji transferiyle bugün Avrupa'nın ana gaz tedarikçisi konumuna yükselebilirdi. Bu durum, petrol üretim kapasitesinin modernizasyonuyla günlük üretimi 6-7 milyon varil seviyelerine çıkarabilir ve ülkeyi küresel enerji piyasasının vazgeçilmez bir karar vericisi haline getirebilirdi. Ekonomik izolasyonun kalkması, İran Riyali’nin kronik erimesini durdurarak enflasyonu dünya ortalamalarına çekebilir, bu da alım gücü yüksek, geniş bir orta sınıfın doğuşunu sağlayabilir.

Endüstriyel açıdan bakıldığında, köklü bir üretim geleneğine sahip olan İran sanayii, yaptırımlar olmasaydı otomotiv, petrokimya ve havacılık sektörlerinde bölgenin ana üretim üssü haline gelebilirdi. Genç ve nitelikli nüfusun "beyin göçü" ile kaybedilmesi yerine, ülkeye akan doğrudan yabancı sermaye ile istihdam edilmesi, İran’ı Türkiye ve Güney Kore örneğindeki gibi bir üretim ekonomisine dönüştürebilirdi. Ayrıca, finansal şeffaflığın artması ve SWIFT sistemine tam entegrasyon, Tahran’ı gelişmekte olan piyasaların en cazip yatırım merkezlerinden biri haline getirilebilirdi.

Siyasal ve kurumsal düzeyde ise, yaptırımların yarattığı "gri alanlar" ve kayıt dışı ticaret ağları olmayacağı için Devrim Muhafızları gibi yapıların ekonomideki tekeli kırılabilir, daha rekabetçi bir piyasa düzeni tesis edilebilirdi. Sonuç olarak, yaptırımlar İran'ı yıkmamış olsa da, onu potansiyelinin çok altında bir kapasiteyle çalışmaya mahkûm etmiş, küresel tedarik zincirlerinden kopuk, hibrit bir yapıya hapsetmiştir. Yaptırımsız bir İran, bugün Gayrisafi Yurt İçi Hasıla bazında bölgenin lideri olmaya en yakın adaylardan biri haline gelebilirdi.

Sonuç

İran ekonomisi için gelecek, 2026 yılı itibarıyla büyük bir "yapısal dönüşüm zorunluluğu" ile "jeopolitik belirsizlik" arasında sıkışmış durumdadır. İran’ın önündeki yol haritası, sadece nükleer anlaşmaya veya yaptırımların kalkmasına değil, aynı zamanda içerideki statükoyu ne kadar esnetebileceğine bağlıdır.

Jeo-Ekonomik Eksen Kayması ve "Doğu'ya Tam Entegrasyon"

İran ekonomisinin geleceği, Batı ile ilişkilerin normalleşmesinden ziyade, Çin ve Rusya ile kurulan stratejik ortaklığın derinleşmesine endeksli görünmektedir. Çin ile imzalanan 25 yıllık iş birliği anlaşması kapsamında, İran'ın enerji altyapısının modernleştirmesi ve karşılığında Çin'e kesintisiz enerji akışının sağlanması, ülkeyi küresel ticaretin "Doğu bloğuna" tamamen eklemleyecektir. Ancak bu durum, İran'ı Batı merkezli finansal sistemin yaptırımlarından koruyan ancak Çin ekonomisine bağımlı kılan hibrit bir yapıya dönüştürecektir. Kuzey-Güney Taşıma Koridoru’nun (INSTC) tam kapasiteyle çalışmaya başlamasıyla İran, Hindistan ve Orta Asya’yı Rusya üzerinden Avrupa’ya bağlayan kritik bir lojistik üs haline gelerek petrol dışı gelirlerini artırma şansı yakalayacaktır.

Gelecekte İran, yaptırımların yarattığı izolasyonu bir fırsata çevirerek başlattığı "ithal ikameci" sanayileşmeyi, yüksek teknoloji ve dijital finans alanına taşımak zorundadır. Yapay zekâ, blockchain ve kripto varlıkların, İran’ın SWIFT gibi merkezi sistemlere olan ihtiyacını azaltmak için gelecekte ekonomisinin merkezinde yer alacağı tahmin edilmektedir. Savunma sanayisindeki İHA ve füze teknolojisi başarısı sivil sanayiye (otomotiv, petrokimya, tıp) de aktarılabilecektir. Ancak bu dönüşümün önündeki en büyük engel, eğitimli genç nüfusun devam eden "beyin göçü" ve bu yetkin iş gücünün ülkede tutulamaması riskidir.

Ekonomik büyüme verileri (GSYH) artış gösterse de gelecekteki en büyük risk kronik yüksek enflasyonun sosyal barışı tehdit etmesidir. Eğer devlet, rant ekonomisinden elde edilen gelirleri şeffaf bir şekilde tabana yayamaz ve çoklu kur sisteminden kaynaklanan yolsuzlukları bitiremezse, ekonomik büyüme halkın refahına yansımayacaktır. 2030’lara doğru İran’ın en büyük sınavı, savunma harcamaları ile sosyal kalkınma arasındaki bütçe dengesini kurmak ve hızla yaşlanan altyapısını (özellikle su ve elektrik krizi gibi çevresel sorunlar) yenilemek olacaktır.

Dr. Emel SARAÇ

Güncel Yazıları

Jeopolitik Riskler ve Alternatif Enerji Rotaları: Savaşın Körfez Ekonomilerinde Makro..

11 Nisan 2026

Küresel Satranç Tahtasında Basra Hamlesi: Enerji, Güç ve Strateji

12 Mart 2026

Yaptırımlar ve Savaş Kıskacında Bir Ekonomi: İran’ın Direnç ve Dönüşüm Mücadelesi..

28 Şubat 2026

Petro-Devletin Dönüşümü: Venezuela’nın Tarım Toplumundan Donroe Doktrini’ne Uzanan Hi..

24 Ocak 2026

Trump 2.0: Trump Ekonomi Politikalarının Amerika Ekonomisine Etkileri

15 Aralık 2025

Trump’ın Baskısı Üzerine NATO Üyelerinin Savunma Harcamalarını Artırmalarının Ekonomi..

13 Ekim 2025

Rusya Ukrayna Savaşı’nın Ukrayna Ekonomisine Yansımaları

28 Ağustos 2025

Rusya-Ukrayna Savaşı’nın Rusya Ekonomisine Yansımaları

30 Temmuz 2025

Rusya Ukrayna Savaşı’nın Avrupa Ekonomisine Yansımaları

18 Temmuz 2025