Emel SARAÇ

Tüm YazılarıKörfez Ülkeleri: Kısa Bir Tarihsel Bakış

Körfez İş birliği Konseyi (KİK) ülkeleri (Suudi Arabistan, BAE, Kuveyt, Katar, Bahreyn ve Umman), 20. yüzyılın başına kadar inci avcılığı ve ticaretle geçinen kabile konfederasyonlarıydı. 1930'larda petrolün keşfiyle bölge ülkeleri büyük bir dönüşüm geçirip küresel jeopolitiğin merkezine oturdular.

1973 Arap-İsrail Savaşı sırasında, Petrol İhraç Eden Ülkeler Örgütü'nün (OPEC) Arap üyeleri, ABD'nin İsrail ordusuna yeniden petrol tedarik etme kararına misilleme olarak ve savaş sonrası barış görüşmelerinde avantaj sağlamak amacıyla ABD'ye ambargo uyguladı. Petrol fiyatı neredeyse %300 arttı. OPEC bu hamlesi ile bundan sonra küresel fiyat belirleyici güç haline geldi.

1979’de Sovyetlerin Afganistan’ı işgali ve aynı yıl İran’da gerçekleşen Humeyni Devrimi’nden sonra ABD Başkanı Jimmy Carter, Basra Körfezi’ni ABD’nin hayati çıkar alanı olarak tanımlayan doktrinini ilan etti. Bu doktrine göre bölgeye yönelik herhangi bir tehdit, askeri güç dahil her türlü araçla karşılanacaktı. 1980-1990'larda yaşanan İran-Irak Savaşı ve Körfez Savaşından sonra, bölgenin güvenlik mimarisi Carter Doktrini çerçevesinde ABD’ye bağımlı bir yapı doğurdu. Bahreyn, BAE, Suudi Arabistan ve Kuveyt’te askeri üsler kuran ABD 1996’da Katar’da CENTCOM karargâhını kurdu.

Bu ilişki, ABD ile Körfez ülkeleri arasında güçlü bir karşılıklı bağımlılık üretti. 1974 yılında ABD, bölgeye güvenlik sağlama karşılığında, Suudi Arabistan ve diğer OPEC ülkelerinin petrol fiyatlarını dolar cinsinden belirleme ve satma, fazla dolar rezervlerini ABD Hazine tahvillerine yatırma ve ABD mal ve hizmetlerini satın alma anlaşması yaparak PETRODOLAR SİSTEMİ denilen bir sistem yarattı.

Petrodolar sistemi, petrol kullanımının yaygınlaşması ile ABD dolarına olan talebi artırdı ve doların rezerv para birimi statüsünü destekledi. Petrol ihraç eden ülkeler genellikle petrol gelirlerini ABD varlıklarına yeniden yatırarak ABD bütçesine ve ticaret açıklarının finansmanına, düşük faiz oranlarının korunmasına katkıda bulundu. Anlaşmanın 2016’da sona erdiği iddia edilmektedir.

28 Şubat ABD-İsrail’in İran saldırıları

Petrole dayalı ekonomik yapıdan küresel entegrasyona dayalı bir kalkınma stratejisine yönelen Körfez devletleri: serbest ticaret bölgeleri, uluslararası finans merkezi, düşük vergi oranları, yabancı mülkiyetine izin veren düzenlemeler, limanlar, havalimanları ve güçlü lojistik altyapı yatırımlarıyla bölgesel bir ticaret ve finans merkezi haline gelip Körfez’i Doğu ile Batı arasında stratejik bir kavşak noktasına dönüştürdüler.

Ancak, 28 Şubat’ta başlayan ABD/İsrail saldırılarına misilleme olarak İran’ın balistik füze ve insansız hava araçlarıyla Körfez ülkelerinin enerji altyapılarını, hava ve deniz imanlarını, rafinerilerini ve stratejik tesislerini vurması ve Hürmüz Boğazı’nı kapatması ile Körfez’in güven ve istikrara dayalı modeli ciddi bir kaos içine girdi. Savaşın yol açtığı kriz, doğrudan yabancı yatırım ve yetenek çekme de dahil olmak üzere Körfezin hidrokarbon dışı çeşitlendirme gündemine yönelik riskleri olağanüstü artırdı.

28 Şubat Öncesi ve Sonrası Ekonomik Veriler: Mevcut Durum Analizi

1- Savaşın Körfez Petrol İhracat Gelirlerine Etkisi

Suyoluyla taşınan ham petrolün %39'unun, doğal gazın ise %19'unun Basra Körfezi'ni Umman Deniz'ine bağlayan Hürmüz Boğazı’ndan geçmesi sebebiyle bu boğaz, dünyanın stratejik açıdan en önemli enerji geçiş noktasıdır. İran’ın Hürmüz boğazını kapatması ve Körfez ülkelerinin enerji tesisleri vurması, günlük 21 milyon varil petrolün ve dünya sıvılaştırılmış doğalgaz (LNG) arzının %20’sinin piyasadan çekilmesine sebep oldu. Petrol varil fiyatı 24 saat içinde 80 dolardan 150-180 dolar bandına fırladı. Bazı spekülatif senaryolarda 250 dolar konuşulmaya başlandı. Akaryakıt krizi baş gösterdi; ABD ve Avrupa'da galon fiyatları ikiye katlanırken, gelişmekte olan ülkelerde karneyle yakıt satışı ve enerji kesintileri (blackouts) başladı. Katar’dan gelen gazın kesilmesiyle Avrupa’da elektrik fiyatları %300 arttı; sanayi üretimi durma noktasına geldi.

Devam eden kriz, Körfez ülkeleri arasında asimetrik bir şok yaratmıştır. Verilere dayalı olarak yapılan analize göre, alternatif boru hattı olanlar (Suudi Arabistan) krizden finansal olarak kârlı çıkarken, tamamen Hürmüz'e mahkûm olanların (Kuveyt, Katar) ise günlük gelirleri sıfırlanmaktadır.

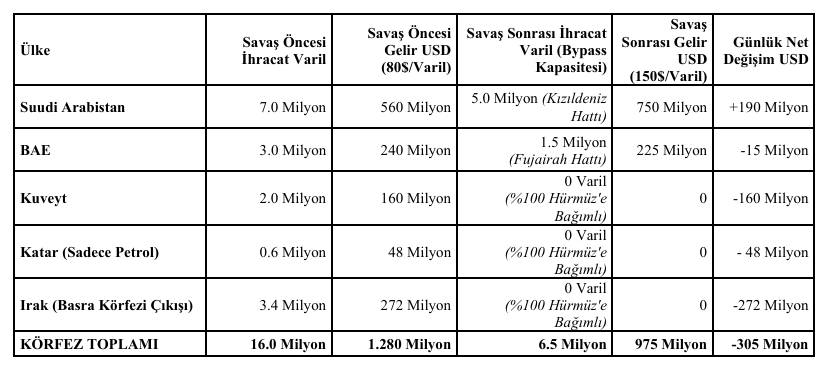

Aşağıdaki tablo, Savaş Öncesi (Tahmini 80 dolar/Varil) ile Savaş Sonrası (Tahmini 150 dolar/Varil) günlük petrol ihracat gelirlerini, ülkelerin sahip olduğu lojistik "bypass" (Hürmüz'ü aşan boru hatları) kapasitelerine göre karşılaştırmaktadır.

Tablo: Körfez Ülkeleri Günlük Petrol İhracat Gelirleri Karşılaştırması

Not: Veriler günlük ihracat hacimleri (milyon varil/gün) üzerinden hesaplanmıştır. İç tüketim dahil edilmemiştir.

Tablonun değerlendirilmesi:

Suudi Arabistan, Körfez'den Kızıldeniz'e (Yanbu Limanı) uzanan 5 milyon varil kapasiteli "East-West Pipeline" sayesinde krizin tek finansal kazananı durumundadır. İhracat hacmi 7 milyon varilden 5 milyon varile düşse bile, küresel panik nedeniyle fiyatların 150 dolara sıçraması, Suudi Arabistan'ın günlük gelirini paradoksal bir şekilde 190 milyon dolar artırır.

Birleşik Arap Emirlikleri(BAE), Abu Dabi'den Umman Denizi'ne uzanan ve Hürmüz'ü bypass eden “Habshan-Fujairah Boru Hattı” (1,5 milyon varil kapasiteli) sayesinde ihracatını kısmen sürdürür. Hacim yarı yarıya düşse de fiyat artışı zararı kompanse eder ve günlük kayıp 15 milyon dolar gibi yönetilebilir bir seviyede kalır.

Hürmüz Boğazı'nı aşacak hiçbir alternatif boru hattı olmayan Kuveyt ve Katar, varil fiyatı 1.000 dolara dahi çıksa, lojistik felç nedeniyle petrol gelirlerini tamamen kaybetme riski taşımaktadır. Katar'ın asıl büyük gücü olan sıvılaştırılmış doğalgaz (LNG) gemilerinin çıkış yapamaması, ülkenin nakit akışını kelimenin tam anlamıyla dondurmaktadır.

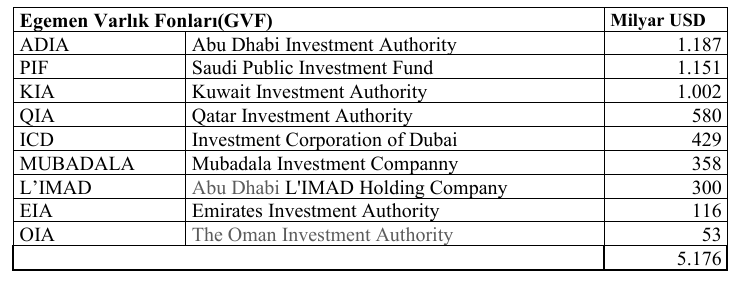

2- Savaşın Körfez'in Egemen Varlık Fonlarının Yatırım Planlarına Etkisi

Bölgede, petrol gelirlerini yönetmek ve yabancı sermayeyi çekmek için "özerk" finans bölgeleri kurulmuştur. Körfez'in asıl "ekonomik kalkanı" Egemen Varlık Fonları(GVF)’dır. Körfez ülkelerinin devlet varlık fonları, on yıllardır petrol ve doğalgazdan elde edilen zenginlikleri koruyup artırarak, 5 trilyon dolarlık bir fon oluşturdular ve denizaşırı varlıklara ve uluslararası piyasalara(hisse senetlerine ve tahvillere) yatırım yaptılar. Güvenliklerini ABD’nin koruma şemsiyesi altına bırakan Körfez devletleri, 1990’lardan itibaren bu konfor sayesinde tasarruflarını artırdı ve yabancı yatırımcı için “güvenli liman” imajı kazandı. Savaş öncesinde Körfez İşbirliği Konseyi (GCC) devlet varlık fonlarının 2030 yılına kadar en az 18 trilyon ABD doları tutarında varlığı kontrol edeceği öngörülüyordu.

Savaş öncesine ait (28 Şubat 2026) GVF veriler şöyledir:

Kaynak: Global SWF Reuters, March, 6,2026

Savaştan sonra Körfez devletleri bu fonlar eliyle planladıkları yurtdışı yatırımlarını ve ortaklıklarını gözden geçirmek durumunda kalacaktır. Kendi üslerini bile koruyamayan ABD’nin güvenlik sağlayıcı rolü güven kaybettiğinden, savaşa dahil olmayan Suudi Arabistan, Katar, BAE ve Kuveyt'in uğradığı büyük zarar sebebiyle bu ülkelerin ABD’ye yönelik bazı yatırımları iptal etme olasılığı da dahil olmak üzere yatırımları toplu olarak gözden geçirdiği iddia ediliyor. Nitekim, Suudi Arabistan'ın varlık fonu, sermaye yatırımlarında %15'lik bir kesinti yapacağını duyurdu.

3- Savaş, Körfez’in Küresel Uçuş ve Lojistik Merkezi Olma Özelliği Ağır Darbe Almıştır

Körfez, "Doğu ile Batı arasındaki köprü" olma özelliğini havayolu taşımacılığı ile paraya dönüştürmüştür. Ancak savaş sebebiyle birçok ülke, vatandaşlarına İsrail, BAE ve Katar gibi ülkelere "zorunlu olmayan seyahat" yapılmaması uyarısı yaptı. Körfez hava sahasının büyük kısmı halen kapalı, uçuşlar askıya alınmış durumda.

En çok etkilenen havalimanları:

-Dubai International (DXB): Dünyanın en yoğun uluslararası havalimanı. 2025 verilerine göre yıllık yolcu trafiği 90 milyon seviyesindedir. Emirates havayolu ile küresel ticaretin merkezidir.

-Hamad International (HIA- Katar): Dünyanın en iyi havalimanı ödüllerinin abonesidir. Katar Havayolları (Qatar Airways) aracılığıyla 170'ten fazla destinasyona bağlanır.

-Zayed International (Abu Dabi): Etihad Airways'in merkezi. Özellikle kargo taşımacılığında (Sea-to-Air) stratejik bir noktadır.

Savaş öncesinde Orta Doğu, Hint alt kıtası ve Çin’e uzanan büyük bir hava yolcu aktarma merkezine dönüşmüştü, dünyadaki uluslararası aktarmaların yaklaşık %14'ünü gerçekleştirilmekteydi. Ancak savaş sebebiyle, İran, İsrail, Irak, Katar, Bahreyn, Kuveyt, Ürdün, Umman, Suudi Arabistan ve Suriye'nin güney bölümünün hava alanı kapalılık NOTAM'ları devam ediyor. Çatışmanın başlangıcından bu yana Orta Doğu’ya yönelik 30 binden fazla uçuş iptal edildi, hava köprüsü çöktü. Londra-Sidney veya New York-Mumbai gibi rotalar, Körfez hava sahasını kullanamadığı için yakıt ikmali ve süre açısından imkânsız hale geldi, bilet fiyatları %400 arttı. Bölgeye yönelik tüm ticari gemi ve uçak sigortaları iptal edildi veya sigorta primleri "savaş riski" adı altında ödenemez seviyelere (navlun bedelinin %10-15'i) çıktı.

Sadece yolcu değil, yüksek teknoloji ürünlerinin (mikroçipler, ilaçlar) taşındığı "Sea-to-Air" (denizden havaya) denilen kargo lojistik zinciri koptu. İPhone’dan otomobil parçasına kadar her şeyde "tedarik yokluğu" başladı.

Körfez havaalanlarının "güvenli liman" imajlarının sarsılması, hava trafiğindeki aksamalar sadece bölgeyi değil, Avrupa ile Asya-Pasifik arasındaki küresel seyahat ağını da olumsuz etkileyecek, Körfez alternatif bir güvenlik ağı oluşturmazsa küresel hava trafiğindeki üstün konumunu kaybedebilir.

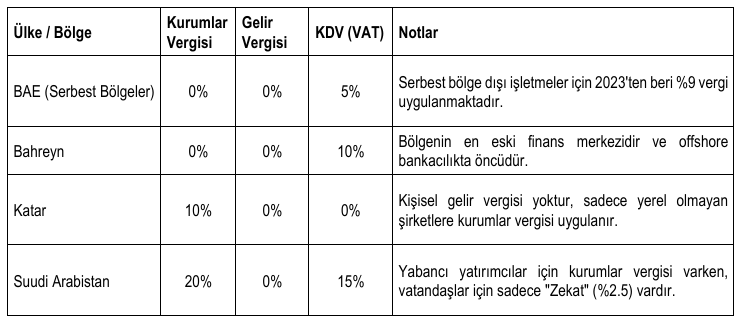

Vergi Cenneti Statüsü ve Mali Avantajlar

Vergi Avantajları: Körfez ülkeleri, kurumlar vergisi ve gelir vergisi konusundaki "hafif" yaklaşımlarıyla bilinirler. Aşağıdaki tablo yatırımcılar için vergi avantajlarını göstermektedir.

Bu vergi avantajları küresel sermayeyi Körfez’e çekmiştir. Ancak, savaşın yarattığı kaos güvenlik arayan sermayenin kaçmasına yol açtı. Yatırımcılar, Körfez bankalarındaki likiditeyi dakikalar içinde İsviçre ve New York bazlı güvenli limanlara transfer etti.

4- Körfez’in Yapay Zeka ve Veri Merkezi olma hedefi zarar görecek

Körfez, yapay zeka(YZ) ve veri merkezlerini yeni yatırım alanları olarak belirlemiştir. Körfez ülkeleri, veriyi sadece depolamak değil, işlemek ve YZ algoritmalarıyla ekonomik değere dönüştürmek için devasa bütçeler ayırıyor. Amerikan merkezi kurulumların büyük bir kısmı Körfez finansmanıyla desteklenirken, ABD şirketleri de Körfez'de yoğun bir şekilde yatırım yapıyorlar. Suudi Arabistan ve BAE bu yatırımlarda öne çıkan ülkelerdir.

Suudi Arabistan 18 milyar dolarlık bir planla ülke genelinde büyük ölçekli (hyperscale) veri merkezleri kuruyor, SDAIA (Suudi Yapay Zekâ Kurumu) ise dünyanın en büyük Arapça dil modelini (LLM) geliştirerek kültürel ve ekonomik bir "dijital egemenlik" peşinde.

BAE ise G42 ve Falcon LLM ile bu alanda yatırım yapıyor. Abu Dabi merkezli G42, Microsoft ve NVIDIA ile ortaklıklar kurarak bölgenin "YZ motoru" haline geldi. Falcon LLM ise, ünyanın en güçlü açık kaynaklı yapay zekâ modellerinden birini üreterek, teknoloji ihracatçısı konumuna yükseldi.

Dünya devleri bulut bilişimde(Cloud Computing Hub), Orta Doğu, Afrika ve Hindistan üçgenindeki veri trafiğini yönetmek için Körfez'i ana üs seçti. Microsoft Azure & AWS Abu Dabi ve Dubai'de; Google Cloud Suudi Arabistan (Aramco ile ortaklık) ve Katar'da; Çinli Alibaba Cloud Dubai'de yatırım yaptı.

Körfez'in bu alandaki en büyük avantajı, veri merkezlerinin en büyük gider kalemi olan enerji maliyetidir. Veri merkezleri devasa enerji tüketir. Körfez ülkeleri, dünyanın en ucuz güneş enerjisini üreterek "Yeşil Veri Merkezleri" (Green Data Centers) kurmaktadır. Öte yandan, Hürmüz Boğazı'nın altından ve çevresinden geçen fiber optik kablo ağları, Avrupa'yı Asya'ya bağlıyor. Suudi Arabistan'ın Kızıldeniz kıyısındaki yeni kablo terminalleri, Hürmüz'e olan dijital bağımlılığı azaltma stratejisinin bir parçasıdır.

Ancak savaş esnasında deniz altındaki fiber optik kabloların zarar görmesi veya sabotaj ihtimali, bölgedeki dijital operasyonları yavaşlattı. Microsoft ve Google Cloud servislerinde Orta Doğu ve Güney Asya genelinde büyük gecikmeler (latency) yaşandı. Fiziksel çatışmaya paralel olarak veri merkezlerine yönelik devasa siber saldırılar düzenlendi. Kamu maliyesi ve bankacılık sistemleri "offline" moduna geçmek zorunda kaldı.

Körfez güvenliğinin kırılganlığı veri merkezleri ve yapay zeka yatırımlarının cazibesini ortadan kaldırabilir, Körfeze yönelik bu yatırımlar coğrafya değiştirebilir. Öte yandan, ABD’de 2025 yılının ilk yarısında GSYİH büyümesinin %90'ından fazlasının yapay zeka ve ilgili yatırımlardan kaynaklandığı bilinmektedir. Körfez sermayeli bu yatırımlarda kesintiye gidilmesi ABD ekonomisini daraltabilecektir.

5- Hürmüz Boğazı’nın Kapanması Petrol Türevleri Kıtlığına da Yol Açmıştır

Körfez ülkelerinin tedarik zincirlerini vuran bu kapamanın etkileri sadece enerji sektöründe hissedilmiyor. Çünkü Hürmüz Boğazı sadece bir petrol kanalı değil, aynı zamanda küresel gübre ve petrokimya trafiğinin ana damarıdır. Boğazın kapanmasıyla, yılda yaklaşık 26 milyon konteyner girdiği bu boğazdan küresel gübre ticareti ve petrol-doğalgaz türevi pek çok kritik maddenin de tedariki durmuş durumda. Modern tarımın üç sac ayağını (yakıt, gübre ve lojistik) aynı anda vurduğu için bölge ve dünya tarım ekonomisinde "sessiz bir kıtlık" riski doğmuştur.

Körfez, azotlu gübreler, tarım kimyasalları, helyum gibi kritik petrol türevlerinin sağlandığı bölgelerdir.

Azotlu Gübre Krizi

Modern tarımın en kritik girdisi olan Azotlu Gübreler (Üre, Amonyak vb.), hammaddesi doğalgaz olan enerji yoğun ürünlerdir. Bölge (Katar ve Suudi Arabistan), dünyanın en büyük üre ve amonyak ihracatçılarındandır. Doğalgaz akışındaki aksama ve tesislerin güvenlik gerekçesiyle kapatılması, küresel gübre arzını bir anda %15-20 oranında düşürdü. 28 Şubat öncesi tonu 400$ olan üre gübresi, lojistik krizle birlikte 1.200$ seviyesine çıktı. Bu, çiftçinin ekim maliyetinin 3 katına çıkması demektir. Zamanında azotlu gübreye erişemeyen üreticilerin ekim yapamaması veya eksik gübreleme yapması sebebiyle önümüzdeki hasat döneminde rekoltenin (ürün miktarının) dünya genelinde %30 azalacağı tahmin ediliyor.

Tarım kimyasalları ve diğer plastik ürünler

Tarım ekonomisi sadece tarladan ibaret değildir. Petrol, yaygın kullanılan tarım kimyasallarının üretiminde uygun maliyetli ve kritik bir hammadde olduğu için, enerji piyasasındaki her sert hareket tarımda bitkileri zararlılardan korumak için kullanılan kimyasal veya biyolojik maddeleri içeren pestisit fiyatlarına da hızlı şekilde yansıyor. Savaş nedeniyle tarım kimyasallarının fiyatı son haftalarda yüzde 10 ila 12 yükselmiş durumda.

Yine seralarda kullanılan plastik örtüler (polietilen) ve damla sulama borularının hammaddesi olan polimerler bölgedeki petrokimya tesislerinden geliyordu. Üretim zinciri koptuğu için sera ve sulamaya dayalı modern tarım altyapısı "bakım yapılamaz" hale geldi. Tarım ürünlerinin korunması ve taşınması tamamen petrol türevlerine bağlıdır. Nitekim, gıdanın bozulmasını önleyen plastik ambalajların maliyeti %400 arttı. Bu durum, gıda israfını artırırken market fiyatlarına doğrudan yansıdı.

Gübre ve yakıt maliyetiyle boğuşan çiftçiler aynı anda birden fazla girdide maliyet şokuyla karşı karşıya kaldılar.

Helyum

Helyum genellikle doğal gazla aynı yeraltı rezervlerinde bulunuyor ve doğal gaz işlenirken ayrıştırılıyor. Birçok bilimsel ve endüstriyel alanda, özellikle yapay zekâya güç veren çiplerin üretiminde, süperiletken mıknatısların soğutulmasında vazgeçilmez bir soğutucu gaz olarak biliniyor.

Katar, yarı iletken üretiminde kullanılan yüksek saflıkta helyum üreten dünyadaki iki merkezden birine ev sahipliği yapıyor. İran saldırılarında büyük hasar alan Ras Laffan Industrial City’de günde yaklaşık 17 ton sıvı helyum üretiliyordu, üretim durdu. Hürmüz Boğazı’nın kapanmasıyla, her biri eksi 269 dereceye kadar soğutulmuş 41.000 litre sıvı helyum içeren 200 helyum konteyneri Basra Körfezi'nde mahsur kaldı. Dünya helyum arzının yaklaşık üçte biri piyasadan çekilmiş durumda. Çatışmanın iki haftadan uzun sürmesi halinde ise arz krizinin aylarca devam edebileceği uyarısı yapılıyor.

6- Bölge ülkeleri Açlıkla Karşı Karşıya Kalabilir

Körfez ülkeleri (KİK), gıda ihtiyaçlarının %80-90'ını ithal etmektedir. Bu ülkeler için Hürmüz'ün kapanması bir "açlık sınırı" meselesidir. Hürmüz Boğaz kapandığı için deniz yoluyla gelen tahıl gemileri (Rusya ve Ukrayna'dan gelen buğday vb.) limanlara yanaşamadı. Boğaz açılmadığı takdirde, Körfez sermayesinin Afrika ve Orta Asya'da satın aldığı tarım arazilerinden bölgeye ürün getirilmesi imkânsızlaştı.

Suudi Arabistan ve BAE'nin 6-9 aylık stratejik tahıl stokları hızla erimeye başladı. Hükümetler "Gıda Karnesi" uygulamasına geçmek zorunda kaldı.

Savaş Yeni Bir Düzen Kurulmasının Yolunu Açacak

28 Şubat krizi, Körfez için sadece bir askeri çatışma değil, bir 'jeopolitik uyanış' olmuştur. Gelinen noktada savaş, Körfez'de sadece bir dönemi kapatmıyor, bölgenin ekonomik ve stratejik DNA’sını tamamen yeniden yazıyor.

Hürmüz Boğazı'nın kırılgan güvenliği, bölge devletlerini denizcilik hegemonyasından kara entegrasyonuna, petrodolar sisteminden çok kutuplu finansa geçmeye zorlayacaktır. Bölgedeki sermaye, Batı'nın vaat ettiği güvenliğin fiziksel bir karşılığı olmadığını görmüştür. Yaşanan bu zorluklar Körfez devletlerini hegemon bir gücün korumacılığına dayanmaktan vazgeçip bölgesel entegrasyona yönelme eğilimlerini güçlendirecektir.

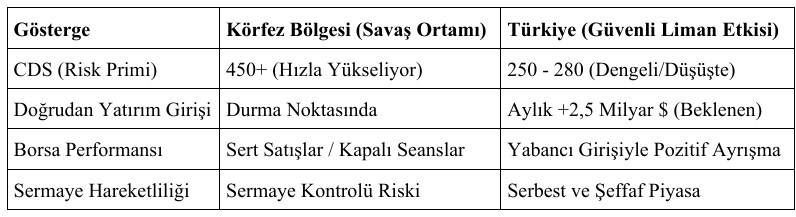

Türkiye İçin Fırsatlar

Bölgesel entegrasyonun sıklıkla konuşulmaya başlandığı günümüzde, bölge sermayesinin yüzünü kültürel bağlarının güçlü olduğu, askeri caydırıcılığı kanıtlanmış ve ekonomik reformlarını tamamlamış olan Türkiye’ye dönmesi en gerçekçi tercih olacaktır. Körfez sermayesi (yaklaşık 1,5 trilyon dolarlık özel fon ve varlık fonları), riskten kaçma eğilimiyle ($flight\ to\ quality$) kendine yeni ve güvenli limanlar arıyor. Bu durum, Türkiye'nin 'Bölgesel Hub' olma iddiasını 'Küresel Güvenli Liman' seviyesine taşıyacaktır.

Türkiye, bu noktada birkaç nedenden dolayı öne çıkıyor:

Savaş Dışı Statü ve Denge Politikası: Türkiye'nin çatışmalara doğrudan taraf olmaması ve NATO müttefiki olmasına rağmen bölge ülkeleriyle (İran dahil) diplomatik kanalları açık tutması, onu "istikrar adası" haline getirdi.

Finansal Altyapı Gücü: İstanbul Finans Merkezi (İFM), Dubai'deki belirsizlikten kaçan fonlar için en yakın ve en gelişmiş alternatif. Özellikle İslami finans araçlarındaki derinlik, Körfez sermayesi için doğal bir uyum sağlıyor.

Reel Varlıklar: Petrol fiyatlarındaki artışla nakit zengini olan Körfez yatırımcıları, bu fonları batıdaki enflasyonist ortam yerine, Türkiye'deki sanayi, teknoloji ve altyapı projelerine (Kalkınma Yolu gibi) yönlendiriyor.

Ekonomik Verilerle "Güvenli Liman" Projeksiyonu (2026 Mart)

Körfez Doğalgazı İçin Katar-Türkiye Rotası ve Kalkınma Yolu

Hürmüz Boğazı’nın kapanması ile dünyanın kaosa girmesi, Basra Körfezi’nden başlayıp Türkiye üzerinden geçen iki koridorun önemini ortaya koymuştur.

Bunlardan birisi 2009 öncesinde projelendirilen Katar-Türkiye Doğalgaz Boru Hattı projesidir, anacak Suriye iç savaşı sebebiyle hayata geçirilememiştir. Bu proje, Katar’ın devasa doğalgaz rezervlerini (North Field) Suudi Arabistan, Ürdün ve Suriye üzerinden Türkiye’ye, oradan da Avrupa’ya bağlamayı hedefleyen stratejik bir hattır. Eğer bu hat tamamlansaydı, bugün Hürmüz kapalıyken Avrupa'nın gaz ihtiyacının %15-20'si güvenli bir şekilde Türkiye üzerinden akıyor olacaktı.

Katar için bu hat, LNG tankerlerini Hürmüz Boğazı'nın tehlikeli sularından geçirme zorunluluğunu ortadan kaldıracak ve bypass edecek tek kalıcı çözümdür. Mart 2026 başında Türkiye ve Azerbaycan'ın Suriye'ye gaz vermeye başlaması, aslında bu hattın "alt yapısının" hazırlandığının ilk somut işaretidir.

Bir diğer rota, Basra’dan Türkiye’ye uzanan Kalkınma Yolu Projesi, Avrupa’yı Doğu Asya ve Hindistan’a bağlaması hasebiyle jeostratejik öneme sahip, aynı zamanda Çin’in Kuşak ve Yol Projesi’ne alternatif güzergah sunan bir rotadır. Basra Körfezinde bulunan El-Faw limanından başlayarak Türkiye sınırına ulaşan demiryolu, karayolu, enerji ve iletişim nakil hatlarından oluşan proje ile Asya Pasifik ve Hindistan Bölgesinden Avrupa ve Kafkaslara uzanan, Süveyş Kanalı’na alternatif bir koridor hedeflenmektedir.

Sonuç

1974’ten bu yana Körfez ülkeleri (KİK), petrol akışının güvenliği karşılığında ABD'ye stratejik bir bağımlılık içindeydi. 28 Şubat’ta ABD’nin Körfez ülkelerindeki üslerini bile koruma kabiliyetine sahip olmadığının ortaya çıkmasıyla "Carter Doktrini"nin sonu gelmiştir. ABD'nin bölgedeki devasa üslerine (Katar-El Udeid, Bahreyn-5. Filo) rağmen Hürmüz'ün kapanması ve füze saldırılarının engellenememesi, "ABD bizi her koşulda korur" inancını yıkmıştır.

Körfez liderleri, ABD'nin kendi enerji bağımsızlığı nedeniyle bölgeyi eskisi kadar "hayati" görmediğini ve onları İran karşısında bir tampon bölge olarak bıraktığını anlayarak stratejik bir yalnızlık içinde kaldığını fiilen idrak etmiştir.

Bu travmanın ardından Körfez'de taşların yeniden dizileceği "Yeni Düzen"in dört ana sütunu olacaktır.

Bölgede yeni bir güvenlik düzeni ortaya çıkacaktır. KİK üyesi devletler, İsrail’in çıkarları uğruna İran’la savaşa giren ABD’nin kendilerini ne büyük tehlikeye attığını enerji tesisleri, limanları vurularak yaşayarak gördüler. ABD bu ülkeler için artık güvenlik sağlayıcı değil güvenliklerini tehdit edici hale gelmiştir. Durumun ciddi bir muhasebesini yapacak olan KİK üyesi devletler, ABD’den uzaklaşarak güvenliklerini tek bir süper güce ihale etmek yerine, ekonomik olarak Çin, askeri altyapı ve savunma sanayii olarak Türkiye, stratejik denge unsuru olarak Avrupa ile eşzamanlı işbirliği ya da paktlar kurma yoluna gidecektir. Parayla silah almanın güvenliği sağlamadığı anlaşıldığından, Suudi Arabistan ve BAE gibi ülkeler teknoloji transferiyle kendi topraklarında üretim yapmaya odaklanmasıyla Türkiye'nin insansız hava/deniz araçları ve hava savunma sistemleri bölgenin yeni savunma standardı haline gelebilir.

Güvensiz Hürmüz Boğazı’na alternatif denizden karaya, yeni bir lojistik düzen ortaya çıkacaktır.

Hürmüz'ü devre dışı bırakacak kara ve demiryolu projeleri ile petrol ve doğalgazı dış dünyaya ulaştırmak bölge ülkeleri için artık vizyon belgesi değil, birer "ulusal güvenlik" meselesine dönüşmüştür.

Bölge ülkeleri (özellikle Kuveyt ve Katar) Suudi Arabistan üzerinden Kızıldeniz'e veya Akdeniz'e ulaşacak devasa "Körfez İçi Boru Hattı Ağı" inşa etmek zorunda kalacaklardır. Burada, İsrail’in IMEC projesine karşılık Kalkınma Yolu Projesi ve yukarıda bahsettiğimiz Katar-Türkiye Doğalgaz Boru Hattı projesinin öne çıkacağı beklenmektedir. Irak'ın Fav Limanı'ndan başlayıp Türkiye üzerinden Avrupa'ya uzanan bu proje, yeni düzenin şah damarı olacaktır. Bu projeyle Körfez, petrolünü ve Asya'dan gelen ticari mallarını gemilerle tehlikeli sulardan geçirmek yerine, doğrudan demiryolu ve boru hatlarıyla Türkiye'ye yönlendirmektedir.

Finansal düzende değişimin yaşanması, Varlık Fonlarının bölgesel HUB'lara göç etmesi beklenilebilir. Körfez'in büyük sermayesi "kendi coğrafyasına hapsolmuş sermayenin" ne kadar kırılgan olduğunu bu savaşla iyice fark etmiştir. Sıkışık, rekabetin yüksek olduğu bir coğrafyada, bir hegemon gücün güvenlik sağlayıcılığına dayalı olarak kurulan finans ve ticaret düzeninin mevcut şartlarda devam etmesi zor görünmektedir. Varlık fonları, trilyonlarca doları artık sadece Batı'nın teknoloji borsalarına veya kendi ülkelerindeki devasa cam kulelere yatırmaktan vazgeçecektir. Sermaye, askeri ve lojistik güvenliği kanıtlanmış, sanayi altyapısı güçlü ve gıda güvenliği yüksek ülkelere (başta Türkiye) fiziki yatırımlar (Fabrika, tarım arazisi, enerji santrali) olarak akmayı tercih edebilecektir.

Körfez petrolünün yuan cinsinden satılması, ticaretin dolar tekelinden çıkıp yerel para birimlerine kayması bu süreçte beklenmektedir. Bu durum, küresel finans sisteminde tektonik bir kırılma yaratabilecektir.

Enerji düzeninde Yeşil Enerji öne çıkacaktır. Kriz, yenilenebilir enerjiyi çevresel bir trend olmaktan çıkarıp, stratejik bir zorunluluğa dönüştürecektir. Körfez, ham petrolü devasa tankerlere yükleyip riskli boğazlardan geçirmek yerine, kendi topraklarında dev petrokimya tesisleri kurarak işlenmiş ürün (plastik, gübre, ilaç hammaddesi) satmaya yönelecektir. Petrolü işleyerek satmak, ürünün hacmini küçültürken katma değerini artıracaktır.

Körfez’in muazzam güneş enerjisi ve yeşil hidrojen yatırımlarının genişlemesi, denizaltı ve kara elektrik kablolarıyla doğrudan Türkiye ve Avrupa ağına entegre edilmesine ilişkin çalışmalara öne çıkacaktır.

28 Şubat’ta başlayan ABD/İsrail ile İran’ın savaşında İran’ın yanı sıra Körfez Arap ülkeleri de büyük yara almıştır. Petrol ve türevlerine yoğun ölçüde bağlı küresel ticaret ve finans bu savaşta tahmin edilenin ötesinde etkilenmiştir. Bu savaş kırılganlıkları, güvensizlikleri gün ışığına çıkararak yeni bir küresel düzenin doğuşunu hızlandıracaktır.

Dr. Emel Saraç

Güncel Yazıları

Küresel Ticaretin Yeni Kilidi: Modern İpek Yolu’nda Türkiye’nin Lojistik Egemenliği..

22 Mayıs 2026

Jeopolitik Riskler ve Alternatif Enerji Rotaları: Savaşın Körfez Ekonomilerinde Makro..

11 Nisan 2026

Küresel Satranç Tahtasında Basra Hamlesi: Enerji, Güç ve Strateji

12 Mart 2026

Petro-Devletin Dönüşümü: Venezuela’nın Tarım Toplumundan Donroe Doktrini’ne Uzanan Hi..

24 Ocak 2026

Trump 2.0: Trump Ekonomi Politikalarının Amerika Ekonomisine Etkileri

15 Aralık 2025

Trump’ın Baskısı Üzerine NATO Üyelerinin Savunma Harcamalarını Artırmalarının Ekonomi..

13 Ekim 2025

Rusya Ukrayna Savaşı’nın Ukrayna Ekonomisine Yansımaları

28 Ağustos 2025

Rusya-Ukrayna Savaşı’nın Rusya Ekonomisine Yansımaları

30 Temmuz 2025

Rusya Ukrayna Savaşı’nın Avrupa Ekonomisine Yansımaları

18 Temmuz 2025