Emel SARAÇ

Tüm Yazıları2022 Şubat ayında başlayan Rusya- Ukrayna savaşı pandemiden hasar almış ekonomisini düzeltmek üzere olan Rusya için son derece yıkıcı sonuçlar doğurmuştur. Doğrudan savaş maliyetlerine ilaveten Rusya’ya uygulanan yaptırımlar, Rusya’nın enerji sektörüne önemli bir darbe vurmuş, özellikle 2023’te petrol ve gaz gelirlerini %24-40 oranında düşürmüştür. Fiyat tavanları, ithalat yasakları ve finansal kısıtlamalar, Rusya’nın savaş finansmanını zorlaştırmıştır.

Savaşın ilk günlerinde Rus rublesi dolar karşısında yaklaşık yüzde 30 değer kaybederken, Rusya Merkez Bankası politika faiz oranını yüzde 9,5'ten yüzde 20'ye çıkardı.

Rusya Merkez Bankasına ait yaklaşık 650 milyar dolarlık rezervin, Batılı ülkelerde bulunan 300 milyar dolarlık kısmı donduruldu, Rusya'nın en büyük bankaları da uluslararası ödeme sistemi SWIFT'ten çıkarıldı, dolar ve avroyla işlem yapmaları yasaklandı.

Ülkede faaliyet gösteren McDonalds, IKEA, Coca-Cola, Mercedes ve Apple gibi yüzlerce Batılı şirket faaliyetlerini sonlandırırken, Batılı ülkelerden Rusya'ya başta teknoloji ve havacılık olmak üzere çok sayıda sektörden ihracat ve sevkiyat durduruldu.

Batılı ülkeler, Rusya'dan başta petrol ve doğal gaz olmak üzere enerji ithalatını da durdurmak veya azaltmak için adımlar attı. Kuzey Akım 1 ve Kuzey Akım 2 boru hatları sabotaja uğradı ve G7 ülkeleri, Rus petrolüne yönelik varil başına 60 dolar seviyesinde tavan fiyat uygulamaya başladı.

Savaş Bütçesi

Rusya'nın Ukrayna'daki savaş çabalarını sürdürmesi için hayati önem taşıyan yüksek asker alım primleri, ülke ekonomisine büyük yük getiriyor. Yaklaşık üç buçuk yıl önce, geçen Temmuz ayında Ukrayna'ya gerçekleştirdiği tam kapsamlı savaştan bu yana askeri varlığını sürdürebilmek için Putin, askerler için standart askerlik ikramiyesini 195.000 rubleden (1.848 £) 400.000 rubleye (3.791 £) çıkaran bir kararname imzalamak zorunda kaldı. Bu, Rusya'nın ortalama aylık ücretinin neredeyse beş katı. Ancak Savaş Çalışmaları Enstitüsü'nün yakın tarihli bir raporu, böylesine yüksek bir askerlik ikramiyesinin Rusya ekonomisine büyük bir yük getirdiğini ortaya koydu.

ISW analistleri, Rusya'nın Ukrayna'daki savaş çabalarını sürdürmesi için hayati önem taşıyan bu artan maliyetler ve savunma sanayiindeki iş gücü artışının, ülkeyi "iki ucundan da yakmaya" ittiğini söylemektedir. Stratejik ve Uluslararası Araştırmalar Merkezi'nin geçen ayki verilerine göre, Rusya 22 Şubat 2022'de Ukrayna'yı işgal ettiğinden beri savaşta 950.000'den fazla yaralı ve can kaybı yaşadı. Ancak Rusya savaşa fon aktarmaya devam ederken, asker alım rakamlarını artırma çabası, orduyu özellikle hizmet sektöründe sivil sektörlerle iş gücü açısından doğrudan rekabete soktu ve ücretleri ve enflasyonu artırdı.

Zamanla askerlere yapılan bu "sürdürülemez derecede yüksek" ödemelerin, müşterilerin satın alma gücünü aşındırması, rublenin zayıflaması ve makroekonomik istikrarsızlığın artması olasılığının yüksek olduğu görülmektedir.

Ekonomik Görünüm ve GSYİH

Rusya'nın askeri harcamalarının 2025 yılında yaklaşık 172 milyar dolara ulaşması bekleniyor: GSYİH'nın yüzde 7,7'sine ve 2024'e göre yüzde 12 artışa denk geliyor. 2025-2027 mali planı, bu yüksek seviyeyi (GSYİH'nın yaklaşık yüzde 7'si) tüm dönem boyunca sabitliyor ve bunun değişmesi pek olası görünmüyor.

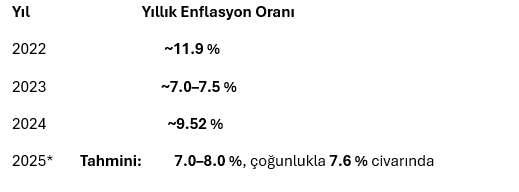

Rusya’nın 2022 – 2025 savaş ekonomisi enflasyon rakamları şu şekildedir:

Savaşın başladığı yıl emtia fiyatlarından kaynaklı yüksek seyretse de takip eden yıllarda düşüş gerçekleştirmiştir. Bu çabanın temelini iki ana harcama kalemi oluşturuyor: silah ve teçhizat üretimi ve savaş alanındaki personele yapılan ödemeler. 2022'de Ukrayna'nın tam ölçekli işgalinden bu yana Rusya, zırhlı araç üretimini iki katına çıkardı ve mühimmat üretimini katlanarak artırdı. Devlete ait savunma şirketi Rostec yeni fabrikalar ve montaj hatları açtı. Yeni bir sektör -seri İHA üretimi- ortaya çıktı. Rusya ayrıca NATO'dan daha fazla getiri elde etmeyi başarıyor; Rostec'in top mermileri, Alman silah üreticisi Rheinmetall'inkinin yaklaşık %25'i kadar.

Savaş yarın bitse bile, ekipman üretimi hızla devam edecektir. Ordu, Sovyet mirası ekipmanlarını tüketirken, Putin stokları yenilemeye ve ordusunu savaş zamanı yeniliklerinden ilham alan en modern ekipmanlarla donatmaya kararlı.

Avrupa pazarı kapandıkça Asya’ya yönelim işe yaramış gibi görünse de maliyetler artıyor, gelir düşüyor ve bu durum toplumun geniş kesimlerinde yoksulluğu ve ekonomik kırılganlığı derinleştiriyor. Elektrik, ısınma, ulaşım gibi temel hizmetlerde süreklilik tehdidi ve fiyat dalgalanmaları günlük yaşamı zorlaştırıyor.

Yaptırımların Etkileri ve enerji sektörü

Avrupa savaşın başlamasından hemen sonra Rusya’ya yönelik yaptırımları peş peşe devreye soktu. Yaptırımların ana hedefi, Rusya’yı ana gelir kaynağı olan petrol-doğalgaz gelirlerinden mahrum bırakmaktı.

Petrole fiyat tavanı getirildi: Petrol fiyatı 60 USD’den yaklaşık 47,60 USD/barrel seviyesine düşürüldü (piyasa fiyatının %15 altında).

Gölge Filoya yaptırımlar: Rusya'nın “gölge filosu” olarak adlandırılan toplam 400’ü aşkın gemi yaptırımlar kapsamına alındı. AB limanlarından menedildi.

Enerji sektörüne doğrudan yaptırımlar: Rusya’ya petrol ve petrol ürünleri ihracatı yasaklandı; Nord Stream 1 ve 2 boru hatları devre dışı bırakıldı. Rusya’nın Avrupa’ya gaz ihracatını kalıcı olarak sınırlandırma ve 2027’ye kadar Rus gazı ithalatını tamamen durdurmayı planlamaktadır. Avrupa’nın alternatif enerji kaynaklarına (örneğin, LNG ve yenilenebilir enerji) yönelmesi doğalgaz pazarını kalıcı olarak daraltacaktır.

Yaptırımların etkisiyle 2023’te petrol ve gaz gelirleri %24 düşerken, 2024’te bu düşüş devam etmiş ve Ocak-Ekim 2023’te 2022’ye kıyasla %40’lık bir azalma yaşanmıştır.

Finansal erişim kısıtlaması: AB ve İngiltere, Rus egemen yatırım fonu RDIF ve çok sayıda banka hakkında tüm işlemleri yasakladı, 26 yeni kuruluş kara listeye alındı. EU destekli 6.968′den fazla kişi; savaş planlayıcılar, propagandacılar, oligarklar ve siyasi figürler bu listede yer aldı.

2022 başında, Rus Merkez Bankası’nın yabancı ülkelerdeki döviz ve altın rezervleri donduruldu (teknik olarak “işlem yasağı” şeklinde). 2023 itibarıyla; G7 ülkeleri ve AB yaklaşık 300 milyar ABD doları tutarındaki fonu dondurduklarını duyurdu. Bu, Rus rezervlerinin yarısına denk geliyordu (~335 milyar USD). Mikroçip, dron parçaları, savunma teknolojisi ihracatı yasaklar arasında bulunmaktadır.

AB ve G7'nin ambargoları sonrası, Rus enerji pazarının yaklaşık %60'ı Avrupa’ya olan ihracatlardan kesildi. Ancak, Rusya bu boşluğu Çin, Hindistan, Türkiye gibi ülkelere kaydırarak düşük fiyatla telafi etmeye çalıştı.

Sonuçlar

Rusya, başlangıçta enerji fiyatları ve rezerv desteğiyle yürüttüğü savaş ekonomisine karşı uzun süreli direncini göstermiş olsa da şimdi yüksek askerî harcamalar, enflasyon, işgücü krizleri ve teknolojik izolasyon gibi faktörlerin birikimiyle ciddi ekonomik gerileme trendine girmiş durumda.

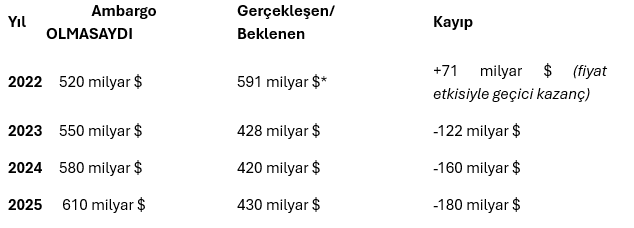

Net Kayıp (2023–2025): ≈ 462 milyar dolar kayıp savaş halindeki Rusya ekonomisini derinden sarsmış fakat batırmış değildir.

Rusya’nın Karşı Önlemleri

Rusya bir yandan savaş masraflarını finanse etmek diğer yandan yaptırımların etkisini hafifletmek için çeşitli stratejiler geliştirmiştir. Bunlar aşağıdaki gibi sıralanabilir.

Asya Pazarlarına Yönelim: Avrupa pazarının kapanmasıyla Çin, Hindistan ve Türkiye, Rus petrol ve gazının ana alıcıları haline gelmiştir.

Gölge Filo: 500’den fazla gemiden oluşan gölge filo ile Rusya petrolünün G7 dışı ülkelere taşınması sağlanmıştır. Ancak, 2023 ve 2024’te bu gemilere yönelik yaptırımlar artmıştır.

Gölge filo ve Asya pazarlarına yönelim Rusya’nın gelir kaybını kısmen telafi etmiştir.

Alternatif Ödeme Sistemleri: SWIFT yaptırımlarına karşı Rusya, Çin bankalarıyla alternatif ödeme mekanizmaları geliştirmiştir.

Vergi Artışları: Devlet, gelir kaybını telafi etmek için enerji şirketlerinden ek vergiler (örneğin, Novatek’in kâr vergisi artışı) ve tek seferlik ödemeler almıştır.

Euronews haberine göre 1 milyon kişi kaybından sonra üretim ve işgücü kaybı bunlara bağlı olarak verimlilik düşmesi gerçekleşmiştir. 2025 sonunda ve sonrası için staglasyon, reel gdp düşüşü temel risk olarak görünüyor. Rusya ekonomisi buna rağmen 2024 yılında %3,4 büyüme gerçekleştirmiştir. Ancak bu büyümenin uzun vadede savunma harcamaları devam edeceği öngörüldüğünden hane halkının enflasyonu hissetmesi daha uzun zaman alacaktır.

Rusya, Avrupa'da kaybettiği enerji pazarını Çin ve Hindistan pazarı ile kısmen telafi etti. 2021 öncesi Hindistan’ın Rus petrol ithalatı yok denecek kadar azken 2022–2024 arasında bu oran hızla yükselerek %40 civarına ulaştı. Çin, enerji politikalarını çeşitlemek adına Power of Siberia doğalgaz boru hattını işleterek yıllık kritik hacimlerde doğalgaz ithalatı yapıyor. Bu boru hattı, Çin’e 2023 yılında yaklaşık 38 milyar metreküp gaz ulaştırabiliyordu. Çin hâlâ Avrupa’dan bağımsız enerji güvenliğini güçlendirmek adına Rusya ile uzun vadeli doğal gaz anlaşmalarını sürdürüyor.

Öte yandan, Rusya Gölge Filosu ile yaptırımları aşmada başarılı olsa da, eski gemilerin kullanımı ve G7 dışı sigorta maliyetleri, nakliye giderlerini artırmış, Rus petrolü Asya’ya taşınırken fiyat indirimler ve yüksek taşıma maliyetleri nedeniyle kârlılık azalmıştır.

Türkiye, NATO üyesi olmasına rağmen doğrudan Rusya’ya yaptırımlara katılmadı ve Batılı ülkelerden farklı olarak Moskova ile ilişkilerini sürdürdü. Bu ilişkiler Rusya ile Türkiye’yi yakınlaştırdı. Aynı zamanda, Batı’nın dediklerini değil, kendi stratejik çıkarlarını izledi enerji, ticaret ve güvenlik ekseninde Rusya ile iş birliğini tercih etti.

Arabuluculuk rolü ile de İstanbul, Rusya‑Ukrayna arasında barış görüşmeleri için merkez haline geldi; Türkiye, un destekli Tahıl Teslimat Anlaşması’nın ve esir takaslarının merkezi haline geldi.

Savaşın kısa ve uzun vadede sonuçları

Yazımızın üst kısımlarında bahsettiğimiz üzere savaşın Rusya ekonomisine kısa ve uzun vadede ciddi etkileri olmuştur ve olacaktır. Bunları kısaca aşağıdaki gibi özetlemek mümkündür.

Kısa Vadeli Etkiler: Rusya’ya uygulanan yaptırımlar, 2023 ve 2024’te enerji gelirlerini %24-40 oranında azaltmış, ancak Rusya’nın Asya’ya yönelimi ve gölge filo sayesinde gelirler tamamen kesilmemiştir. Petrol gelirleri, savaş harcamalarını finanse etmeye devam etmiştir.

Uzun Vadeli Etkiler: AB’nin rafineri teknolojileri ve sondaj ekipmanları ihracatına getirdiği yasaklar, Rusya’nın petrol ve gaz üretim altyapısını modernize etme kabiliyetini sınırlaması, yeni enerji projelerine AB yatırımlarının yasaklanması, Rusya’nın gelecekteki üretim kapasitesini kısıtlamaktadır. Bunun yansıra Avrupa pazarının kalıcı kaybı, altyapı atıl kapasitesine yol açarak Rusya’nın enerji sektörünün gelecekteki üretim kapasitesini yapısal olarak zayıflatacak ve milyarlarca dolarlık gelir kaybına yol açacaktır.

Küresel Etkiler: Savaşın yol açtığı olumsuz etkiler sadece Rusya, Ukrayna ve Avrupa ile sınırlı kalmamıştır. Yaptırımlar, küresel enerji piyasalarını yeniden şekillendirmiş ve bunun sonucu olarak Avrupa Rus enerjisinden bağımsızlaşmış, LNG ve yenilenebilir enerji talebini artırmıştır. Avrupa pazarını kaybeden Rusya’nın Asya’ya bağımlılığı artmıştır.

2025’te yaptırımların sıkılaşması (örneğin, gölge filoya ve sigorta şirketlerine yönelik önlemler) ABD ve Avrupa’nın gündeminde yer almaktadır. İlave yaptırımlar Rusya gelirlerini daha da baskılayabilir, ancak yıkıcı etkiye yol açması mümkün görünmemektedir.

Kaynakça

https://tr.tradingeconomics.com/russia/gdp-growth-annual

https://www.pravda.com.ua/eng/news/2023/09/22/7421018/?utm

Güncel Yazıları

Jeopolitik Riskler ve Alternatif Enerji Rotaları: Savaşın Körfez Ekonomilerinde Makro..

11 Nisan 2026

Küresel Satranç Tahtasında Basra Hamlesi: Enerji, Güç ve Strateji

12 Mart 2026

Yaptırımlar ve Savaş Kıskacında Bir Ekonomi: İran’ın Direnç ve Dönüşüm Mücadelesi..

28 Şubat 2026

Petro-Devletin Dönüşümü: Venezuela’nın Tarım Toplumundan Donroe Doktrini’ne Uzanan Hi..

24 Ocak 2026

Trump 2.0: Trump Ekonomi Politikalarının Amerika Ekonomisine Etkileri

15 Aralık 2025

Trump’ın Baskısı Üzerine NATO Üyelerinin Savunma Harcamalarını Artırmalarının Ekonomi..

13 Ekim 2025

Rusya Ukrayna Savaşı’nın Ukrayna Ekonomisine Yansımaları

28 Ağustos 2025

Rusya-Ukrayna Savaşı’nın Rusya Ekonomisine Yansımaları

30 Temmuz 2025

Rusya Ukrayna Savaşı’nın Avrupa Ekonomisine Yansımaları

18 Temmuz 2025